新着情報

- 新着情報

- 空き家を売却した時の3,000万円の特別控除について空き家を売却した時の3,000...

空き家を売却した時の3,000万円の特別控除について

こんにちは、はぎわら不動産(株)の萩原です。

鈴鹿市で空き家や中古住宅、土地の売却のサポートを専門に行っています。

今回は、相続した空き家を売却した場合の3,000万円の特別控除についてお伝えします。

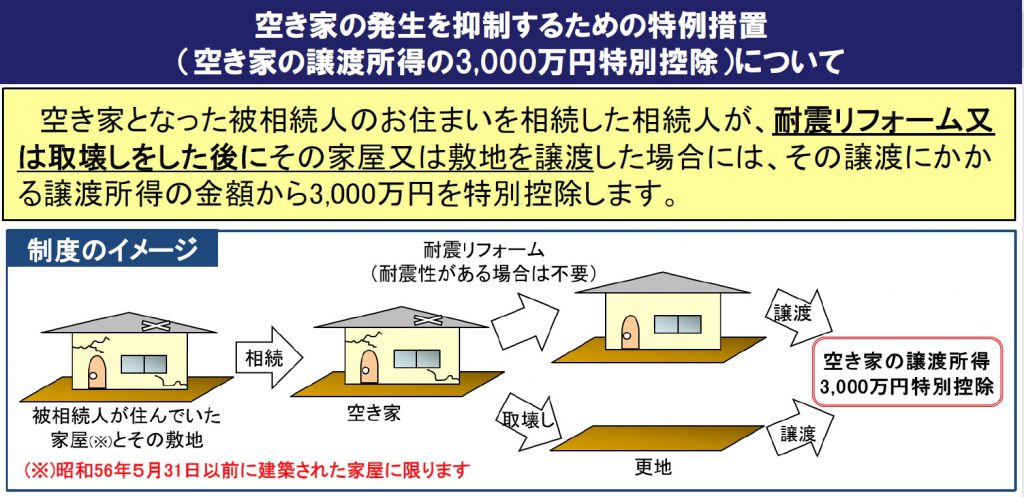

空き家が増えないことを目的としてつくられた措置

不動産売却の中で、相続した空き家を売却した場合に一定の条件を満たしていれば、譲渡益から3,000万円の控除が受けられるようになりました。この税制は平成28年4月から始まった比較的新しい税制です。

その背景には、空き家の増加が全国的に問題になっていることがあります。家を相続しても忙しくて整理・処分できなかったり、遠方で対応できない等の理由からそのまま放置されてしまうケースが多くみられるようです。

この空家の中でも特に問題なのが、昭和56年5月以前の旧耐震基準の建物です。古くて建物の強度も不足していると災害などの時に倒壊の恐れがあります。維持管理できない状態は地域社会の中でとても危険です。それと当時に、建物が建っていることで土地の固定資産税の優遇を受けていることとなり、実質税金の無駄遣いをしていることにもなります。

3,000万円の特別控除の要件

この3,000万円の特別控除を受けるには、下記の要件を満たす必要があります。

①昭和56年5月31日以前の建物を売却

耐震リフォーム等をして耐震性がある建物は中古の土地建物として売却できますが、耐震性が不足している建物は解体をしてから売却する必要があります。昨年度は解体工事請負契約書の写しが添付書類として必要でしたが、今年度からはそれに替わって建物の閉鎖事項証明書が必要となりました。

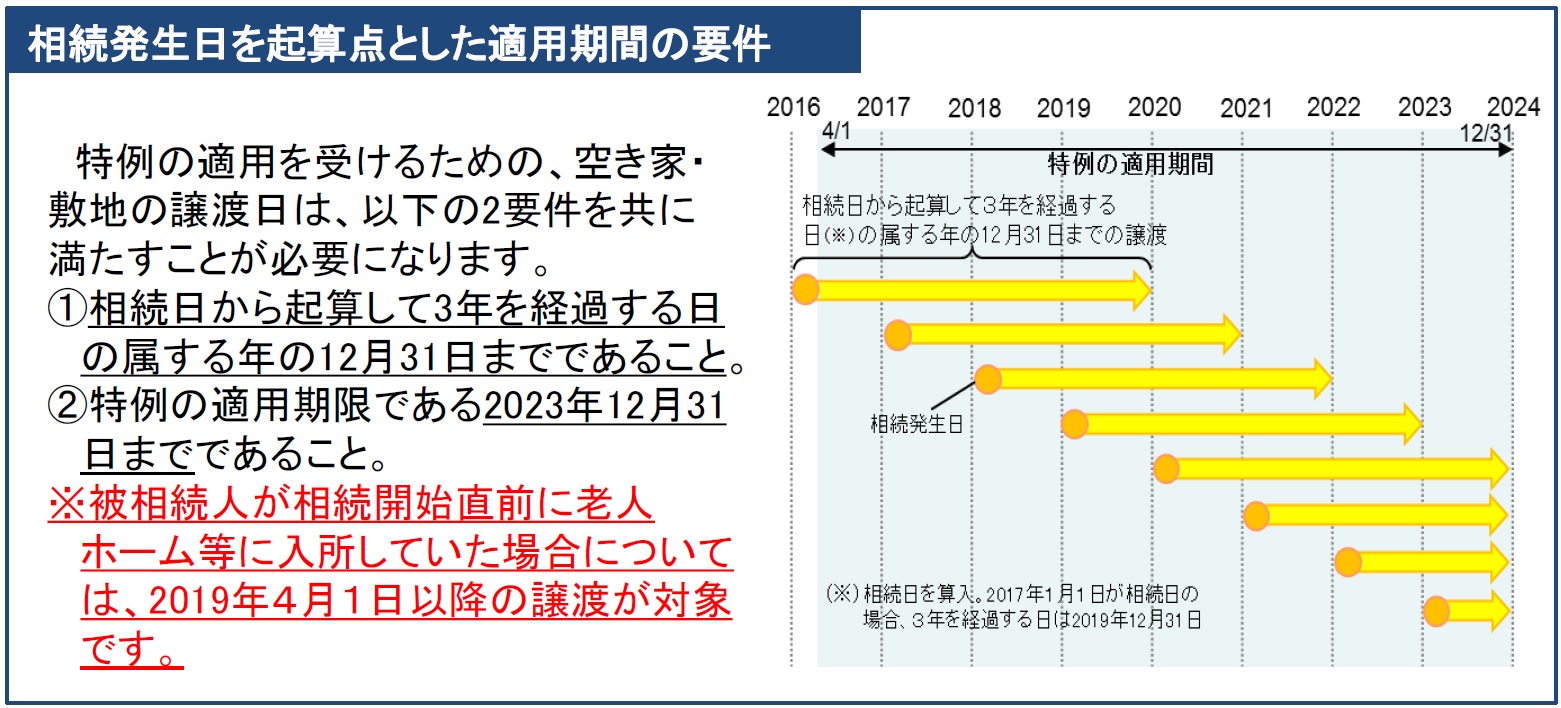

②相続をしてから3年を経過する日の属する12月31日までに売却すること

いつまでも空き家状態にしていると問題なので期限を相続発生から3年~4年で設定しています。

③売却金額が1億円以下であること

1億円を超えると一切控除が受けられません。分割して売却したりすることも認められていません。

④相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

健康寿命と平均寿命に約10年の差がある今の現状に合っていない気がしますが、介護のために娘さんが一緒に住んでいた場合は控除が受けられません。介護を受けるため娘さんの家に転居していた場合も対象外となります。亡くなる直前まで1人で住んでいたことが条件として必要です。昨年度までは老人ホームへ入居していた場合も対象外でしたが、今年の4月からは要介護・要支援認定を受けて老人ホーム等の施設に入所していた場合はOKとなりました。

その他に、建物が母屋と離れで別れていた場合は、母屋の分しか対象にならなかったり、親族間での取引は対象外だったりと細かい条件があります。区分所有建物は対象外です。

控除を受けるための条件を満たすのは意外と難しいのではないかと思います。いずれにしても、昭和56年5月以前の空き家を相続しそうな場合は、相続の前から控除を受ける条件を知っておき準備しておくと良いでしょう。通常の場合は、売却した時の譲渡益から20.315%の税金がかかってきますので大きな差になります。

~鈴鹿市の空き家や中古住宅、土地の売却をご検討の方は、はぎわら不動産(株)へお気軽にご相談ください~